L’esplosione dei data center AI e delle auto elettriche sta facendo aumentare il costo dei componenti elettronici usati nei DAP. Ecco perché i prezzi stanno salendo e perché la situazione potrebbe peggiorare ulteriormente

Per anni l’industria hi-fi cinese ha costruito il proprio successo su un mix fatto di qualità sonora credibile, circuitazioni raffinate e hardware da audiofilia a prezzi che i brand storici occidentali difficilmente riuscivano ad avvicinare. Nel mondo dei DAP portatili questo equilibrio ha funzionato quasi alla perfezione. con aziende come FiiO, HiBy o Shanling che negli ultimi anni hanno proposto player audio portatili dotati di una componentistica fino a pochi anni fa esclusiva di prodotti molto più costosi.

Oggi però quella promessa economica inizia a incrinarsi a causa di una dinamica industriale enorme che parte dai data center dedicati all’intelligenza artificiale, attraversa il settore automotive elettrico e finisce direttamente dentro i circuiti dei lettori audio tascabili. Il caso forse più emblematico riguarda il FiiO JM21, DAP cinese di inizio 2025 lanciato a 199 euro e ora disponibile a partire da 259 euro (c’è chi lo vende addirittura a 299 euro).

Un incremento forse modesto in assoluto per chi è abituato a certi prodotti hi-end ma tutt’altro che trascurabile per il macrocosmo dell’hi-fi cinese, dove un aumento di quasi il 30% come in questo caso fa cambiare immediatamente la percezione di un prodotto prima considerato economico.

Il problema è che il JM21 non rappresenta un caso isolato. FiiO ha infatti alzato anche i prezzi dei modelli M21 e M33 in più occasioni ravvicinate e altri produttori asiatici (come HiBy con l’M500) hanno iniziato a fare lo stesso. Ma perché tutti questi rincari?

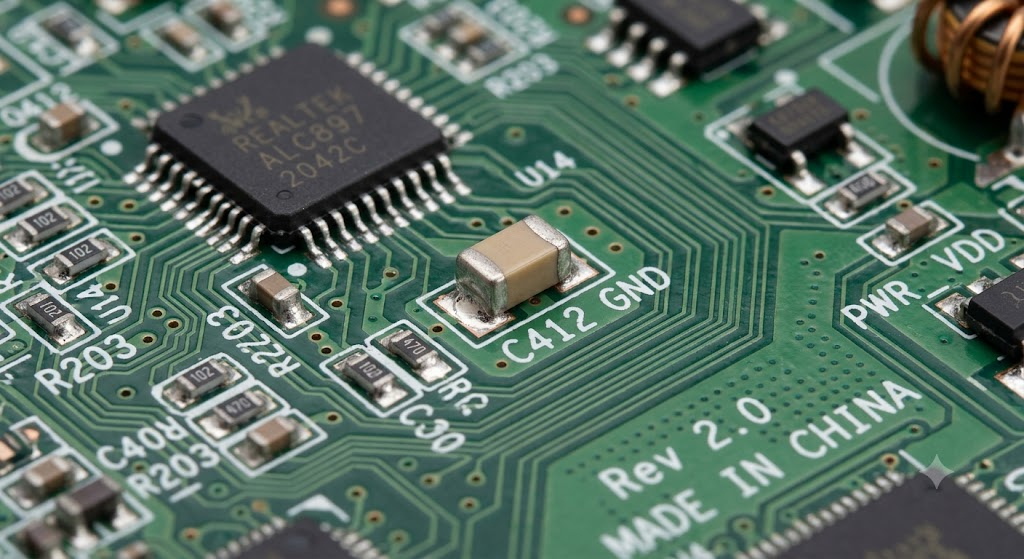

La questione, a cui abbiamo accennato in apertura, nasce dal fatto che i dispositivi audio portatili come questi DAP dipendono anche da componenti passivi avanzati come condensatori, resistori, induttori, ferriti e PCB. I condensatori al tantalio polimerico, per esempio, vengono utilizzati nelle sezioni di alimentazione per garantire stabilità, basso rumore e risposta rapida ai transienti di corrente. Gli MLCC (i condensatori ceramici multistrato) svolgono invece un ruolo fondamentale nel filtraggio, nel decoupling e nella stabilizzazione delle tensioni, mentre i condensatori filmici vengono impiegati nei percorsi analogici più delicati, dove le caratteristiche elettriche influenzano direttamente la resa sonora.

Quando tutti questi componenti iniziano contemporaneamente a rincarare, l’impatto sulla distinta base diventa devastante per produttori che lavorano già con margini relativamente contenuti. La prima vera scossa è arrivata lo scorso anno quando KEMET, che controlla una quota enorme della capacità produttiva globale in questo settore, ha annunciato aumenti importanti sui condensatori al tantalio polimerico. Successivamente, sono arrivati gli aumenti di Panasonic, seguiti da quelli di Samsung Electro-Mechanics e Murata Manufacturing nel settore MLCC. La situazione è poi degenerata ulteriormente quando Yageo ha deciso di estendere i rincari praticamente a tutte le principali famiglie di condensatori.

Il dato più interessante e “rovinoso” è che il problema ha investito contemporaneamente più categorie critiche e il motivo principale del problema si chiama intelligenza artificiale. Ma cosa c’entra l’IA con la produzione di un DAP? Indirettamente molto, se non moltissimo. Basti pensare che un server IA ad alte prestazioni richiede decine di migliaia di MLCC, per arrivare a sistemi IA avanzati destinati ai grandi data center che possono richiedere centinaia di migliaia di condensatori per singolo rack computazionale.

Quando aziende come Microsoft, Google, Amazon e Meta iniziano a investire centinaia di miliardi di dollari in infrastrutture AI, il potere contrattuale dei piccoli produttori audio diventa irrilevante. La priorità produttiva infatti va inevitabilmente ai clienti che ordinano milioni di componenti alla volta, non certo a un brand cinese che, per quanto importante nel settore, rimane microscopico rispetto alle necessità di un hyperscaler americano o di un produttore automotive globale.

Già, anche l’automotive, e più precisamente le auto elettriche, hanno a che fare con questa situazione. Un veicolo di questo tipo può infatti integrare tra 10.000 e 18.000 MLCC distribuiti tra gestione batterie, infotainment, radar, sistemi ADAS, inverter e controllo motore. Anche in questo caso il settore audio si trova schiacciato da un’industria infinitamente più grande e strategicamente prioritaria.

Il risultato è che produttori come FiiO devono affrontare una tempesta perfetta fatta di costi che aumentano, tempi di approvvigionamento che si allungano e disponibilità dei componenti più sofisticati che si riduce drasticamente. Se poi pensiamo che negli ultimi anni molti DAP hanno compiuto un salto tecnologico impressionante anche nella fascia media (architetture dual DAC, amplificazioni bilanciate ad alta potenza, clock separati, alimentazioni multilivello e sezioni wireless estremamente complesse), anche in questo settore la necessità di componenti passivi di qualità elevata e tolleranze molto strette è cresciuta enormemente.

Per DAP con tutte queste componenti evolute, gli MLCC premium rappresentano quindi una necessità progettuale, anche perché le dimensioni compatte di questi device impongono densità circuitali elevatissime e servono condensatori ad alta capacità, stabili termicamente e affidabili nel lungo periodo. Esattamente gli stessi componenti che oggi stanno venendo assorbiti dall’industria AI e, in parte, dalle auto elettriche.

A ciò si aggiunge il fatto che molti produttori cinesi come quelli citati in apertura hanno costruito il proprio vantaggio competitivo comprimendo al massimo i margini industriali. Questa strategia ha funzionato finché il costo dei componenti rimaneva relativamente stabile e la catena di approvvigionamento era efficiente, ma quando il prezzo delle materie prime elettroniche aumenta contemporaneamente su più fronti, l’equilibrio economico salta rapidamente. I grandi brand possono assorbire più facilmente parte degli aumenti grazie a listini già elevati, ma quando si aumenta di 50-60 euro un prodotto che inizialmente ne costava 200 il discorso cambia completamente.

Questo spiega perché gli aumenti recenti stiano generando così tanto rumore nella community audiofila. L’utente che acquistava un DAP cinese lo faceva spesso per evitare i prezzi dei marchi high-end tradizionali come Astell&Kern, ma se il differenziale economico si riduce troppo cambia anche il valore percepito dell’intera categoria.

Purtroppo, la situazione attuale non sembra una crisi improvvisa destinata a rientrare rapidamente. La richiesta di componenti in chiave IA continuerà infatti a crescere e costruire nuove linee produttive MLCC richiede tempi lunghi, investimenti enormi e processi estremamente sofisticati. Nel frattempo, i tempi di consegna continuano ad allungarsi e componenti che un tempo richiedevano poche settimane oggi possono necessitare diversi mesi di attesa. Per un produttore audio ritardi simili significano immobilizzare capitale, pianificare con maggiore anticipo e affrontare rischi logistici più elevati.

Anche la progettazione dei prodotti potrebbe cambiare, come già sta avvenendo in ambito informatico per la crisi delle RAM (oggi negli USA diversi Surface di Microsoft, ad esempio, partono da soli 8 GB di RAM). Alcuni brand potrebbero iniziare a semplificare determinate architetture per ridurre la dipendenza dai componenti più costosi o difficili da reperire, mentre altri potrebbero cercare fornitori alternativi con rischi non da poco sul fronte qualitativo e dell’affidabilità. Cambiare tipologia di condensatore o utilizzare componentistica con tolleranze inferiori può infatti modificare comportamento elettrico, rumore di fondo, stabilità termica e persino resa sonora percepita.

Per questo motivo diversi produttori, come ha appena fatto Apple per molti dei suoi device (ma anche Sony con PlayStation 5 e Microsoft con le attuali Xbox), preferiscono aumentare i prezzi anziché compromettere la qualità del progetto originario. Dal loro punto di vista infatti ha più senso mantenere determinate specifiche circuitali e trasferire parte dei costi al consumatore finale piuttosto che ridisegnare completamente il prodotto e proporlo con componenti più scadenti.

Esiste poi un paradosso curioso. L’intelligenza artificiale, che come abbiamo visto sta contribuendo indirettamente ad aumentare il prezzo dei lettori audio portatili, potrebbe anche diventare uno strumento utilizzato dagli stessi produttori audio per ottimizzare progettazione, simulazione circuitale e gestione delle supply chain. Il settore tecnologico sta insomma entrando in una fase in cui tutto compete contemporaneamente per le stesse risorse hardware.

Anche per questo è difficile immaginare un ritorno nel breve termine ai prezzi aggressivi che hanno caratterizzato fino allo scorso anno i DAP cinesi. I modelli entry-level potrebbero progressivamente spostarsi verso fasce di prezzo superiori, mentre quelli di fascia media e alta rischiano di avvicinarsi sempre più ai listini premium dei brand occidentali e coreani.

Per gli appassionati questo significa che acquistare un DAP oggi probabilmente costerà meno che comprarlo tra dodici mesi. E per un settore nato con l’idea di democratizzare l’audio portatile di qualità, è un cambiamento enorme e destinato a interessare prima o poi anche altre tipologie di prodotti.

© 2026, MBEditore – TPFF srl. Riproduzione riservata.