Dopo vent’anni di dominio Samsung, il mercato TV globale entra in una fase di transizione, con TCL (sempre più protagonista) che riduce il divario, guida l’innovazione MiniLED e ridisegna gli equilibri industriali del settore

Per oltre due decenni Samsung ha rappresentato un punto fermo nel mercato TV globale, ma oggi questa stabilità appare sempre meno scontata. I dati più recenti di Counterpoint riferiti al novembre del 2025 mostrano infatti un settore che, oltre a un probabile cambio al vertice in tempi brevi, sta ridefinendo le proprie coordinate strategiche, tecnologiche e culturali.

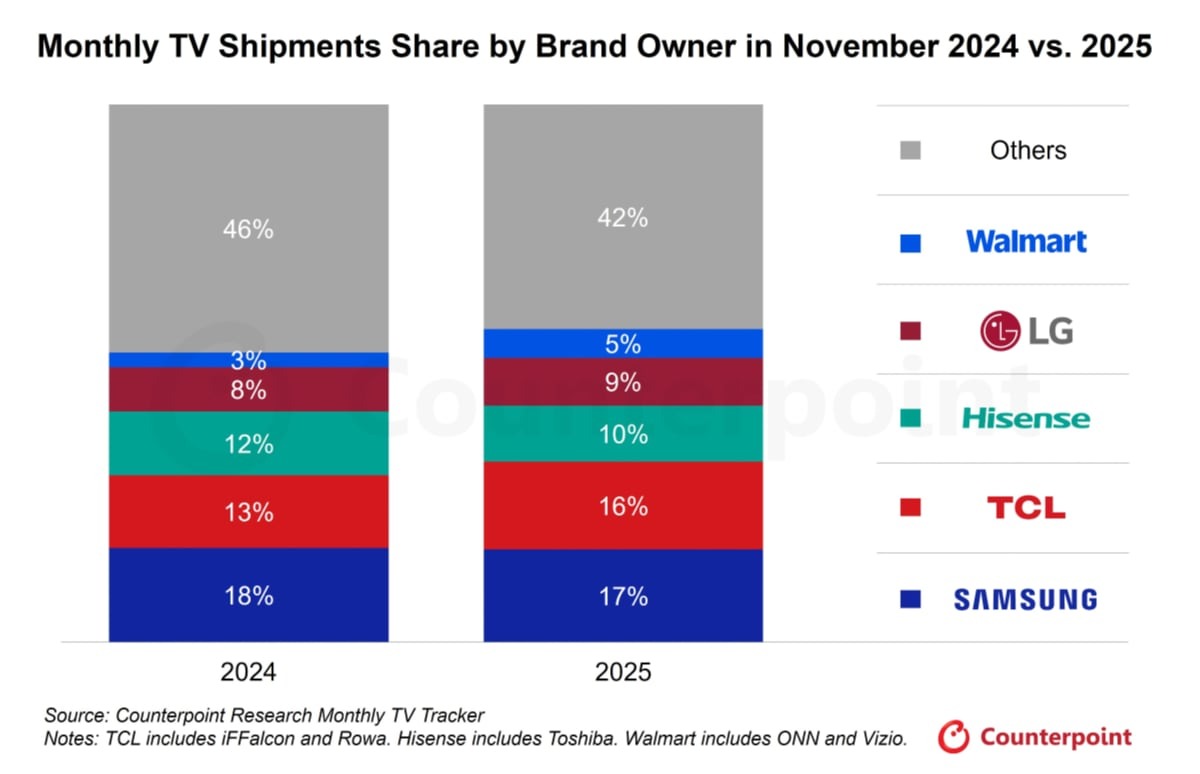

Due mesi fa, il colosso cinese TCL, fresco di una joint-venture con Sony proprio in ambito TV, è arrivato per la prima volta a un solo punto percentuale da Samsung (16% contro 17% del mercato globale), chiaro segnale di una trasformazione strutturale ormai avanzata.

Accanto a questa ascesa prodigiosa (nel novembre 2024, TCL era al 13% e Samsung al 18%), si è pian piano assistito al declino dei grandi brand giapponesi come Sony, Panasonic, Sharp e Toshiba, prima fagocitati dal duopolio coreano (LG e Samsung) e, negli ultimi anni, ulteriormente schiacciati dall’avvento dei big cinesi con in testa TCL, Hisense e Xiaomi.

Nel novembre 2025, Samsung ha mantenuto la prima posizione per unità vendute, ma con un calo annuo del 3% e una quota scesa dal 18 al 17%. Nello stesso periodo, TCL ha registrato una crescita globale del 20%, riducendo il distacco dal leader storico a un margine minimo, in una dinamica che racconta di un’azienda capace di competere non più soltanto sui prezzi, ma anche sulla sostanza dei prodotti (compresi quelli di fascia premium) e sulla velocità di produzione.

Il confronto tra Samsung e TCL resta però sbilanciato se si osservano i ricavi. Il colosso coreano continua infatti a presidiare con forza la fascia premium, dove margini e valore del brand giocano un ruolo decisivo. Tuttavia, il mercato dei televisori non cresce più come in passato e la capacità di dominare i volumi, soprattutto nei segmenti medio-alti, diventa una leva sempre più strategica. In questo spazio TCL si muove con disinvoltura, sostenuta da una filiera industriale integrata (grazie al fornitore di pannelli TCL CSOT) e da una politica di innovazione molto aggressiva.

Il caso MiniLED è emblematico. Qui TCL ha superato concorrenti storici come Samsung e Sony sia sul piano tecnologico, sia su quello delle vendite. Il lavoro sulla miniaturizzazione dei sistemi di retroilluminazione, sull’efficienza energetica e sull’aumento delle zone di controllo locale ha permesso ai TV LCD di ultima generazione di raggiungere livelli di contrasto e luminosità impensabili fino a pochi anni fa. Nel 2026, questa traiettoria proseguirà, consolidando il MiniLED come terreno di competizione chiave, soprattutto mentre l’OLED resta confinato a una fascia di prezzo più elevata.

Il quadro competitivo è reso ancora più complesso dalle dinamiche regionali. Hisense, altro protagonista cinese, ha rallentato soprattutto a causa della contrazione del mercato interno nel 2025, mentre LG ha recuperato terreno negli Stati Uniti, dimostrando come il posizionamento geografico resti determinante. Interessante anche il ruolo crescente dei retailer. Includendo brand come Vizio e Onn molto forti negli USA, Walmart risulta oggi il quinto player mondiale per volumi, un dato che dice molto sul potere della distribuzione e sulla frammentazione dell’offerta.

Alla domanda se il 2026 sarà l’anno della caduta di Samsung, Counterpoint risponde con prudenza. La leadership coreana dovrebbe reggere ancora (il condizionale è d’obbligo), ma in un contesto di pressione competitiva senza precedenti. TCL, Hisense e Xiaomi stanno aumentando rapidamente le spedizioni nei segmenti a maggiore crescita, puntando su diagonali medio-grandi e su tecnologie percepite come “premium accessibile”, optando così per una strategia che erode progressivamente il vantaggio storico dei brand consolidati.

A rendere il quadro ancora più significativo, c’è il già citato accordo che, a partire dal 2027, vedrà l’attività TV di Sony confluire in una joint venture controllata al 51% da TCL. Un passaggio simbolico e concreto insieme, che racconta meglio di qualsiasi statistica come il baricentro del settore si stia spostando dall’Asia orientale tradizionale verso una Cina ormai protagonista per quantità, visione strategica e capacità tecnologica.

© 2026, MBEditore – TPFF srl. Riproduzione riservata.